-

Promlčené závazky představují v praxi častou účetní i daňovou otázku. Co dělat v situaci, kdy má společnost na účtu 321 evidovány závazky, které jsou sice účetně stále vedeny, ale ekonomicky už je řejmé, že nikdy nebudou uhrazeny? A jaký dopad má jejich odpis na daňový základ? Tento článek shrnuje správný postup podle zákona o daních z příjmů i účetních předpisů.Promlčený závazek a povinnost jeho dodaněníPodle § 23 odst. 3 písm. a) bod 11 zákona o daních z příjmů (ZDP) je dlužník povinen zvýšit výsledek hospodaření o hodnotu neuhrazeného dluhu tehdy, pokud:

- od jeho splatnosti uplynulo více než 30 měsíců, nebo

- se závazek promlčel.

Tato úprava se provádí v daňovém přiznání, nikoli účetním zápisem.Účetní odpis závazku v roce 2025Vycházejme ze situace, že společnost dodanila závazek již v roce 2024, neboť byly splněny body z § 23 odst. 3 písm. a) bod 11 ZDP, tzn. že provedla úpravu v DAP k DPPO na ř. 30. a zvýšila si tím tak v roce 2024 základ daně. V roce 2025 už společnost ví, že promlčený dluh nebude nikdy uhrazen. Proto jej může odepsat z účetnictví.Doporučený účetní zápis- MD 321 / D 648 – Ostatní provozní výnosy

Tento způsob je plně v souladu s českými účetními předpisy.Je výnos z odpisu závazku daňový nebo nedaňový?Protože závazek byl zdaněn již v roce 2024, jedná se při odpisu o nedaňový výnos.Důvod: stejná částka nemůže být zdaněna dvakrát. Účet 648 tedy v tomto případě nezvyšuje základ daně.Jak tento postup promítnout do daňového přiznání?Výnos z odpisu závazku je součástí účetního výsledku hospodaření (řádek 10). Aby nedošlo k jeho opětovnému zdanění, je nutné výsledek hospodaření snížit.Daňová úprava- Řádek 140 daňového přiznání – úprava podle § 23 odst. 4 ZDP (Snížení výsledku hospodaření o částku, která již byla zdaněna v minulosti.)

Tímto krokem se eliminuje vliv nedaňového výnosu a základ daně zůstane správný.Co kdyby byl závazek odepsán dříve?Pokud by společnost odpis 321/648 účtovala dříve, ještě před uplynutím 30 měsíců nebo před promlčením:- výnos na účtu 648 by byl daňově účinný,

- závazek by se nemusel dodaňovat na řádku 30.

To znamená, že načasování účetního odpisu může mít významný dopad na daňovou povinnost společnosti.ShrnutíÚkon Daňový dopadDodanění promlčeného závazku (ř. 30 DPPO) Zvyšuje základ daněÚčetní odpis závazku 321/648 Nedaňový výnosÚprava v přiznání (ř. 140) Snižuje základ daně o nedaňový výnosSprávný postup tedy spočívá v tom, že závazek nejdříve dodaníte v roce, kdy se promlčí, a až následně provede účetní odpis, který už výsledek hospodaření neovlivňuje daňově. -

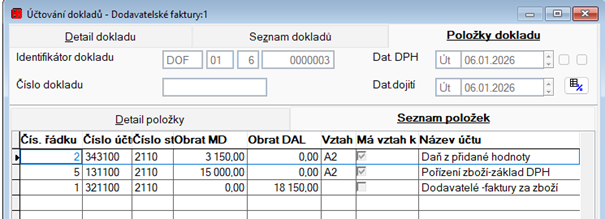

Od verze 7.226 jsou v systému upraveny funkce, které slouží k podpoře práce s částečným nárokem na odpočet DPH. Tuto funkci je možné použít na daňových dokladech okruhů Dodavatelských faktur (DOF) a Nákupek (NAK).

Zápis a zpracování těchto dokladů probíhá standardním způsobem, tedy musí dojít k jejich realizaci a následné přípravě k zaúčtování. Při účtování je pak dostupná funkce „Odpočet DPH“.

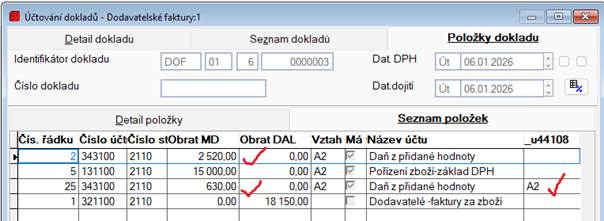

Následuje dotaz na zadání procenta, kolik procent z částky bude ponecháno na řádcích s částkou DPH (číslo řádku 2), zbytek částky bude uveden na nově vytvořených řádcích obecné položky (číslo řádku 25). Řádky v účtování dokladů je možné opravovat, mazat ale není je možné přidávat. Pokud je potřeba provést tuto operaci znovu, je možné znovu připravit doklad k účtování. Účtování dokladu se vrátí do původního stavu. Při zadání například 80% bude výsledek vypadat takto:

Do účtovacího předpisu je přidán jeden (nebo více řádků), kdy původní řádek obsahuje 80% částky DPH a řádek 25 20% částky DPH. Pokud nedojde k žádné ruční změně, je výsledek této operace stále stejný zápis v účetním deníku, který má navíc pouze jeden řádek 25.

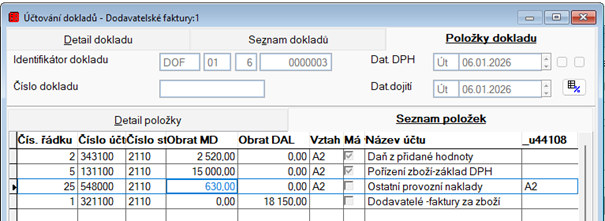

Řádek 25 je ale možné změnit a část částky DPH zaúčtovat na jiný účet.

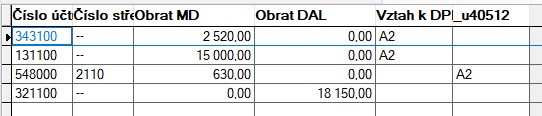

Do poznámky u nově vytvořeného řádku 25 je poznamenán původní vztah DPH, protože při účtování na účet bez vztahu k DPH se informace „Vztah k DPH“ ztratí. Zápis v účetním deníku vypadá pak takto:

Obdobně je možné při účtování příjmových položek pracovat i se základy k jednotlivým sazbám DPH. Předpokládá se primárně použití pro položky typu předdefinovaný obrat. Zde dojde k rozepsání základů v zadaném poměru. Znovu je vytvořen řádek Obecná položka (číslo řádku 25), který je možné dle potřeby upravit.

Obdobně je postupováno i při účtování nákupek, kdy dojde k rozepsání na více řádků v jednom kole účtování (A).

Pro výkaz DPH je využita pouze část částky DPH, která je označena kódem DPH. U kontrolního výkazu je upraven výpočet tak, aby byl správně naplňován údaj odpočet. Jedná se o kontrolní tisk, kde je při použití částečného odpočtu tištěn řádek navíc s částkou neuplatnění daně.

Upravena je také exportní šablona pro kontrolní výkaz k DPH, kde je uváděna celková daň a uplatněný odpočet.

Protože jsou definice účetních výkazů uživatelsky upravitelné, je potřeba ověřit dopad použití účtování na další oddělené účty tak, aby ve výkaze nedocházelo o opětovnému započtení neuplatněné části.

-

Účetní výkazy jsou v systémech IS KOSTA sestavy, které mají možnost na jednotlivé své řádky dosadit údaje z účetního deníku. Definice je možné importovat, jedná se většinou o výkazy dané legislativou, upravovat nebo vytvářet zcela nové. Účetní výkaz se skládá jednotlivých řádku, které odpovídají řádkům výkazů.

Jak tedy do výkazu DPH zpracovat druhou sníženo sazbu DPH?

První možností je importovat do systému definici výkazu DPH, jako novou definici. V seznamu definic výkazů (Program, Účetnictví, Účetní výkazy, Definice výkazů) založte novou definici a pak na záložce Definice obsahu řádku proveďte import ze souboru misc\priznanie k dph platné od 202101.uvx. Postup je popsán zde.

Druhou možností je provést úpravu stávající definice. Tato možnost je vhodnější pro uživatele, kteří mají v definici provedeny vlastní změny v účtech. Vyberte vaši definici výkazu DPH a přepněte se na seznam řádků definice. Druhá snížená sazba je v účetních obratech označena příznakem s číslem 3 na konci kódu. Tedy např. A3,C3, atp. Na řádcích, kde je uveden kód sazby DPH ?1 doplňte také vztah k DPH ?3. Tedy pokud je na řádku uveden vztah k DPH např. A1, což odpovídá snížené sazbě, doplňte ještě vztah k DPH A3. Na řádku definice pak bude uveden vztah k DPH A1,A3.

-

Pro technické zhodnocení si nejdříve nalezněte potřebný majetek v nabídce Program – Majetek – Karty majetku, nebo volbou v nabídce Program – Majetek – Změny. V obou případech se objeví obrazovka se zadáním změny.

V případě, že zvolíte cestu přes kartu majetku, je potřeba si na vybraném majetku zvolit záložku Zařazení viz obrázek.Podmínka pro technické zhodnocení je taková, že v daném měsíci nesmí být provedeny odpisy na určeném majetku např. při technickém zhodnocení k 12.8.2023 nesmí být proveden účetní ani daňový odpis za měsíc 08.

Stiskněte tlačítko v pravém dolním rohu s názvem Změny v evidenci majetku - zobrazí se vám nové okno, které již znáte ze zařazení majetku. Zde je potřeba vybrat záložku detail položky, dát nový a vyplnit potřebné informace: minimálně datum změny a částku, doporučujeme dodat i text změny pro lepší přehlednost.

V jednom měsíci je možné provést i více zhodnocení: může být např. prodán starý motor u automobilu, ale následně může ve stejném měsíci dojít také ke koupi nového motoru. V tomto případě bude jedno technické zhodnocení s mínusem (prodej) a následně s plusovou hodnotou (koupě).

Pro přepočet odpisů je potřeba stisknout tlačítko Provést změnu při tvorbě technického zhodnocení. Zároveň se navýší případně sníží pořizovací a zůstatková hodnota majetku. Doporučujeme i udělat kontrolu případně úpravu odpisového plánu.

Provedení změn v evidenci majetku jsou nevratné akce, proto jejich provedení věnujte mimořádnou pozornost. Je povoleno mazat již provedené změny v evidenci majetku za předpokladu, že změna není zaúčtována a není závazná (čili není zaškrtnuto Změna provedena viz obrázek).

-

Oprava základu daně při úplném nebo částečném nezaplacení protihodnoty z dodaného zboží nebo služby, podle § 25a Zákona o DPH, anebo podle § 53b Zákona o DPH

Oprava základu daně při úplném nebo částečném nezaplacení protihodnoty z dodaného zboží nebo služby, podle § 25a Zákona o DPH, anebo podle § 53b Zákona o DPHOprava základu daně při úplném nebo částečném nezaplacení protihodnoty z dodaného zboží nebo služby, může nastat v případě, že jste dodavatel zboží/služby, ale i v případě, že jste odběratel zboží/služby. Popíšeme si obě možnosti.

-

Pokud je potřeba přepočítat více odpisových plánů majetků, je možné použít funkci Program, Majetek, Odpisové plány. Po výběru majetků, kterých se má přepočet týkat, se zobrazí jejich seznam. V zobrazeném nástrojovém pruhu vyberte volbu „Přepočet odpisového plánu“.

Odpisové plány je možné přepočítat pro všechny majetky v seznamu, vybranou podmnožinu nebo jeden konkrétní majetek.

Před provedením přepočtu odpisových plánů je možné zadat rok, od kterého se přepočet plánu provede. Podmínkou je, aby u majetků před tímto rokem byly všechny účetní a daňové odpisy provedeny. Pokud některý majetek toto nesplňuje, zobrazí se při provádění přepočtu chybové hlášení:

Po dokončení přepočtu plánů je zobrazen protokol o zpracování, který obsahuje seznam majetků, u kterých k přepočtu nedošlo.

Poznámka

Takto je možné přepočítat pouze existující závazné odpisové plány.

-

V případě, že si chcete sestavit účetní výkaz za více zakázek, můžete.

Zde je návod, jak si výkaz sestavit:

Ve výběrovém okně pro účetní výkazy, zadejte požadované období a další parametry jaké potřebujete, až do políčka pro vyplnění zakázky.

Klikněte do výběrového políčka pro zakázku zadejte řadu, rok a stiskněte klávesu Tab.

Zobrazí se sezam zakázek, označit vybrané zakázky a ok.

Poté nechte sestavit účetní výkaz.

V případě že stisknete klávesu enter místo Tab ve výběr zakázek, výkaz se ihned spočítá, nevrátí se do výběrového okna pro výkaz. -

Všichni víme, že Zákon o DPH nám umožňuje nárokovat si DPH z došlé faktury v období tří let od data zdanitelného plnění. Pokud zapisujeme do programu fakturu, která k nám do firmy dorazila až v následujícím měsíci po datu zdanitelného plnění, fakturu si rovnou zapíšeme s odloženým nárokem na DPH, tedy – datum dojití vyplníme např. aktuálním datem, datum vystavení daňového dokladu, skutečným datem vystavení a datum DPH rovněž podle skutečnosti. IS KOSTKA v takovémto případě zaúčtuje tři okruhy, a tím zajistí, abychom si DPH nárokovali až v tom období, kdy k nám faktura skutečně došla. To vše je bez problémů, pokud se vše odehrává v aktuálním roce, anebo alespoň na přelomu dvou let, kdy ještě předchozí období není uzavřeno. Rovněž do sestavy Kontrolního hlášení se kolonka DPPD (tedy datum povinnosti přiznat daň)naplňuje z políčka datum DPH na hlavičce došlé faktury. Co ale dělat v případě, že si chceme nárokovat DPH z faktury, která byla vystavena již před více než rokem?

V takovém případě lze fakturu zapsat následovně:- datum dojití vyplníme aktuálním datem

- datum vystavení vyplníme klidně skutečným datem vystavení faktury

- datum DPH vyplníme rovněž aktuálním datem, protože přeci v tomto období si chceme DPH z faktury nárokovat

- jak vyplníte datum splatnosti, ponechám na vás

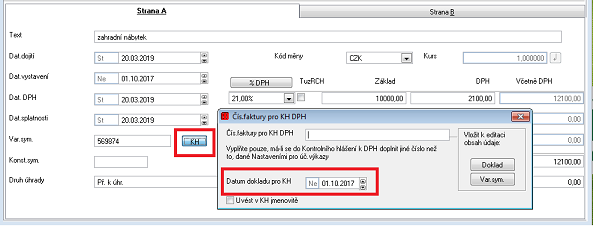

Jak ale takovou fakturu zaúčtujeme, aby se nám dostala se správným datem (DPPD) do sestavy kontrolního hlášení? Pro tento případ má na sobě hlavička došlé faktury v IS KOSTKA přidělané tlačítko „KH“. Toto tlačítko naleznete ihned vede políčka s variabilním symbolem. Po stisku tohoto tlačítka získáme možnost vyplnit, kromě jiného, právě také to datum DPH, které potřebujeme do sestavy kontrolního hlášení dostat, viz obr.č.1

obr.č.1

Při zaúčtování dokladu, při účtování položek, máme ještě možnost upravit si dle potřeby datum zaúčtování nákladů, viz obr.č.2

Obr.č.2

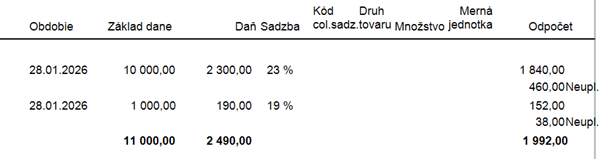

A takto zaúčtovaná faktura se nám objeví v Přiznání k DPH v tom měsíci, do kterého jsme si ji zapsali, rovněž se ve stejném měsíci samozřejmě objeví i v Kontrolním hlášení. Zde ale bude s datem (DPPD) takovým, jaké ve skutečnosti také na pozdě nárokované faktuře je, viz obr.č.3. Toto je datum, které kontrola na FÚ hledá u dodavatele, protože k tomuto datu on měl povinnost DPH přiznat. Objeví-li se v KH datum až našeho pozdního nároku, logicky se kontrola nepovede, protože se faktura ve stejném období nenajde na obou stranách a zbytečně se pak musí v obou firmách řešit výzvy FÚ na kontrolní hlášení. Pokud je to tedy možné, raději se jakýmkoliv výzvám z finančního úřadu vyhněme:

obr.č.3