-

Pro technické zhodnocení si nejdříve nalezněte potřebný majetek v nabídce Program – Majetek – Karty majetku, nebo volbou v nabídce Program – Majetek – Změny. V obou případech se objeví obrazovka se zadáním změny.

V případě, že zvolíte cestu přes kartu majetku, je potřeba si na vybraném majetku zvolit záložku Zařazení viz obrázek.Podmínka pro technické zhodnocení je taková, že v daném měsíci nesmí být provedeny odpisy na určeném majetku např. při technickém zhodnocení k 12.8.2023 nesmí být proveden účetní ani daňový odpis za měsíc 08.

Stiskněte tlačítko v pravém dolním rohu s názvem Změny v evidenci majetku - zobrazí se vám nové okno, které již znáte ze zařazení majetku. Zde je potřeba vybrat záložku detail položky, dát nový a vyplnit potřebné informace: minimálně datum změny a částku, doporučujeme dodat i text změny pro lepší přehlednost.

V jednom měsíci je možné provést i více zhodnocení: může být např. prodán starý motor u automobilu, ale následně může ve stejném měsíci dojít také ke koupi nového motoru. V tomto případě bude jedno technické zhodnocení s mínusem (prodej) a následně s plusovou hodnotou (koupě).

Pro přepočet odpisů je potřeba stisknout tlačítko Provést změnu při tvorbě technického zhodnocení. Zároveň se navýší případně sníží pořizovací a zůstatková hodnota majetku. Doporučujeme i udělat kontrolu případně úpravu odpisového plánu.

Provedení změn v evidenci majetku jsou nevratné akce, proto jejich provedení věnujte mimořádnou pozornost. Je povoleno mazat již provedené změny v evidenci majetku za předpokladu, že změna není zaúčtována a není závazná (čili není zaškrtnuto Změna provedena viz obrázek).

-

Oprava základu daně při úplném nebo částečném nezaplacení protihodnoty z dodaného zboží nebo služby, podle § 25a Zákona o DPH, anebo podle § 53b Zákona o DPH

Oprava základu daně při úplném nebo částečném nezaplacení protihodnoty z dodaného zboží nebo služby, podle § 25a Zákona o DPH, anebo podle § 53b Zákona o DPHOprava základu daně při úplném nebo částečném nezaplacení protihodnoty z dodaného zboží nebo služby, může nastat v případě, že jste dodavatel zboží/služby, ale i v případě, že jste odběratel zboží/služby. Popíšeme si obě možnosti.

-

Pokud je potřeba přepočítat více odpisových plánů majetků, je možné použít funkci Program, Majetek, Odpisové plány. Po výběru majetků, kterých se má přepočet týkat, se zobrazí jejich seznam. V zobrazeném nástrojovém pruhu vyberte volbu „Přepočet odpisového plánu“.

Odpisové plány je možné přepočítat pro všechny majetky v seznamu, vybranou podmnožinu nebo jeden konkrétní majetek.

Před provedením přepočtu odpisových plánů je možné zadat rok, od kterého se přepočet plánu provede. Podmínkou je, aby u majetků před tímto rokem byly všechny účetní a daňové odpisy provedeny. Pokud některý majetek toto nesplňuje, zobrazí se při provádění přepočtu chybové hlášení:

Po dokončení přepočtu plánů je zobrazen protokol o zpracování, který obsahuje seznam majetků, u kterých k přepočtu nedošlo.

Poznámka

Takto je možné přepočítat pouze existující závazné odpisové plány.

-

V případě, že si chcete sestavit účetní výkaz za více zakázek, můžete.

Zde je návod, jak si výkaz sestavit:

Ve výběrovém okně pro účetní výkazy, zadejte požadované období a další parametry jaké potřebujete, až do políčka pro vyplnění zakázky.

Klikněte do výběrového políčka pro zakázku zadejte řadu, rok a stiskněte klávesu Tab.

Zobrazí se sezam zakázek, označit vybrané zakázky a ok.

Poté nechte sestavit účetní výkaz.

V případě že stisknete klávesu enter místo Tab ve výběr zakázek, výkaz se ihned spočítá, nevrátí se do výběrového okna pro výkaz. -

Všichni víme, že Zákon o DPH nám umožňuje nárokovat si DPH z došlé faktury v období tří let od data zdanitelného plnění. Pokud zapisujeme do programu fakturu, která k nám do firmy dorazila až v následujícím měsíci po datu zdanitelného plnění, fakturu si rovnou zapíšeme s odloženým nárokem na DPH, tedy – datum dojití vyplníme např. aktuálním datem, datum vystavení daňového dokladu, skutečným datem vystavení a datum DPH rovněž podle skutečnosti. IS KOSTKA v takovémto případě zaúčtuje tři okruhy, a tím zajistí, abychom si DPH nárokovali až v tom období, kdy k nám faktura skutečně došla. To vše je bez problémů, pokud se vše odehrává v aktuálním roce, anebo alespoň na přelomu dvou let, kdy ještě předchozí období není uzavřeno. Rovněž do sestavy Kontrolního hlášení se kolonka DPPD (tedy datum povinnosti přiznat daň)naplňuje z políčka datum DPH na hlavičce došlé faktury. Co ale dělat v případě, že si chceme nárokovat DPH z faktury, která byla vystavena již před více než rokem?

V takovém případě lze fakturu zapsat následovně:- datum dojití vyplníme aktuálním datem

- datum vystavení vyplníme klidně skutečným datem vystavení faktury

- datum DPH vyplníme rovněž aktuálním datem, protože přeci v tomto období si chceme DPH z faktury nárokovat

- jak vyplníte datum splatnosti, ponechám na vás

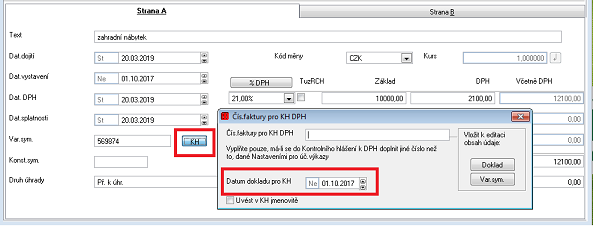

Jak ale takovou fakturu zaúčtujeme, aby se nám dostala se správným datem (DPPD) do sestavy kontrolního hlášení? Pro tento případ má na sobě hlavička došlé faktury v IS KOSTKA přidělané tlačítko „KH“. Toto tlačítko naleznete ihned vede políčka s variabilním symbolem. Po stisku tohoto tlačítka získáme možnost vyplnit, kromě jiného, právě také to datum DPH, které potřebujeme do sestavy kontrolního hlášení dostat, viz obr.č.1

obr.č.1

Při zaúčtování dokladu, při účtování položek, máme ještě možnost upravit si dle potřeby datum zaúčtování nákladů, viz obr.č.2

Obr.č.2

A takto zaúčtovaná faktura se nám objeví v Přiznání k DPH v tom měsíci, do kterého jsme si ji zapsali, rovněž se ve stejném měsíci samozřejmě objeví i v Kontrolním hlášení. Zde ale bude s datem (DPPD) takovým, jaké ve skutečnosti také na pozdě nárokované faktuře je, viz obr.č.3. Toto je datum, které kontrola na FÚ hledá u dodavatele, protože k tomuto datu on měl povinnost DPH přiznat. Objeví-li se v KH datum až našeho pozdního nároku, logicky se kontrola nepovede, protože se faktura ve stejném období nenajde na obou stranách a zbytečně se pak musí v obou firmách řešit výzvy FÚ na kontrolní hlášení. Pokud je to tedy možné, raději se jakýmkoliv výzvám z finančního úřadu vyhněme:

obr.č.3

-

Jak správně sestavit přiznání k DPH ve Slovenské legislativě vzhledem k reverse charge?

Faktury s reverse charge mají Kód operácie N. Tento znak se pak objevuje v několika řádcích definice k DPH. Mohlo by se stát, že ve vaší definici chybí a proto zde uvádíme místa v definici, kde se objevuje:

- číslo řádku 50 (pořadí při tisku 5), ve sloupci 1 i sloupci 2, Kód operace N

- 120 (13) sloupec2, N1

- 130 (14) sloupec2, N2

- 140 (15) sloupec2, N1

- 150 (16) sloupec2, N2

Příklad:

-

Pojďme si spolu připomenout, jaká je povinnost firmy uchovávat daňové, účetní a mzdové doklady.

Zaměstnavatel archivuje:

- stejnopisy evidenčních listů důchodového pojištění – po dobu 3 kalendářních roků po roce, kterého se týkají,

- záznamy o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti – po dobu 6 kalendářních roků následujících po měsíci, kterého se záznam týká; vždy však po dobu 3 kalendářních roků následujících po měsíci, v němž bylo dlužné pojistné za tento měsíc zaplaceno,

- záznamy o údajích potřebných pro účely důchodového pojištění (konkrétně identifikační údaje, vznik a skončení pracovního poměru, vyměřovací základ pojištěnce, dobu dočasné pracovní neschopnosti, dobu pracovního volna bez náhrady příjmu, záznam o pobírání starobního důchodu a dobu vojenské služby) – 10 let, po roce, kterého se týkají,

- mzdové listy nebo účetní záznamy o údajích potřebných pro účely důchodového pojištění – 30 let, po roce, kterého se týkají (pokud jde o poživatele starobního nebo invalidního důchodu 10 let),

- doklady z oblasti nemocenského pojištění – 10 let, po roce, kterého se týkají. Mezi tyto záznamy patří zejména identifikační údaje zaměstnance, výše sjednaného započitatelného příjmu, výši započitatelného příjmu za jednotlivá mzdová období, dobu dočasné pracovní neschopnosti, mateřské a rodičovské dovolené, neomluvené pracovní dny, záznam o pobírání důchodu, výši vyměřovacího základu pro pojistné či název zdravotní pojišťovny,

- doklady daňové – prohlášení k dani, žádost o roční zúčtování, vyúčtování – 10 kalendářních roků následujících po roce, kterého se týkají,

- písemnosti týkající se prováděných srážek ze mzdy – po dobu 30 roků následujících po roce, kterého se týkají.

Obdobně vybrané písemnosti z pracovněprávní problematiky:

- doklady o pracovněprávních náležitostech – 30 let

- doklady o vzniku, trvání a ukončení pracovněprávního vztahu – 30 let

- vnitřní předpis – 10 let po ukončení jeho platnosti

- docházka do zaměstnání – 3 roky

- doklady o pracovním volnu bez náhrady příjmu – 30 let

- dovolenky – 10 let

- důtky, výtky, pozitivní hodnocení zaměstnance – 3 roky

- pracovní výkazy – 3 roky

- mzdové a účetní rekapitulace – 30 let

- výplatní lístky – 30 let

-

Pojďme si spolu připomenout, jaká je povinnost firmy uchovávat daňové, účetní a mzdové doklady

Archivovanie účtovných dokladov a súvisiacich dokumentov vyžaduje nielen zákon o účtovníctve, pri archivovaní musí účtovná jednotka postupovať aj podľa zákona č. 395/2002 Z. z. o archívoch a registratúrach v znení neskorších predpisov. Archiváciu rôznych dokumentov upravujú tiež ďalšie zákony, napríklad zákon o DPH, o sociálnom poistení, zákon o zdravotnom poistení. Ak iný právny predpis ustanovuje dlhšie lehoty archivácie, je potrebné uplatniť túto dlhšiu lehotu.

Účtovné písomnosti sa uchovávajú nasledovne:

- účtovnú závierku a výročnú správu – je treba až 10 rokov pre archivovanie

- mzdové listy (a príslušenstvo mzdových listov) alebo účtovné písomnosti ich nahradzujúce – archivácia tiež 10 rokov,

- údaje z nich potrebné na účely dôchodkového zabezpečenia a nemocenského poistenia – 20 rokov,

- účtovné doklady, účtové rozvrhy, účtovné knihy, odpisový plán, zoznamy účtovných kníh, inventúrne súpisy – 5 rokov,

- projektovo-programová dokumentácia pre vedenie účtovníctva prostriedkami výpočtovej a inej techniky – 5 rokov po roku, v ktorom sa naposledy použila,

- inventárne karty hmotného majetku (HM) okrem zásob alebo účtovné písomnosti, ktoré ich nahradzujú – 3 roky po vyradení tohto majetku, pokiaľ sa v tejto lehote vykonala daňová revízia alebo 1 rok po jej vykonaní

Odporúčané lehoty uloženia vybraných dokumentov:

VŠEOBECNÉ DRUHY REGISTRATÚRNYCH ZÁZNAMOV

- Záznamy z pracovných stretnutí a pracovných ciest 3 roky

- Bežná korešpondencia 2 roky

- Školenia a inštruktáže 3 roky

- Zmluvy 5 rokov (po strate platnosti)

AGENDA RIADENIA- Dokumenty o oprávnení vykonávať podnikateľskú alebo inú činnosť 5 rokov (po zániku)

- Záznamy zo zasadnutí riadiacich orgánov 5 rokov (po zániku)

EKONOMICKÁ AGENDA

Faktúry- Kniha doručených a odoslaných faktúr alebo iná evidenčná pomôcka 10 rokov

- Dodávateľské, odberateľské 10 rokov

- Kniha objednávok 10 rokov

- Výdajky a prevodky 5 v

- Odvody do fondov – mesačné 10 v

- Pokladničné doklady a knihy, vrátane limitu pokladničnej hotovosti 10 rokov

- Účtovníctvo, ročná účtovná závierka, hlavná kniha 10 rokov

- Bankové doklady (vrátane výpisov a hromadných prevodných príkazov) 10 rokov

- Bankové výpisy (bežného účtu, investičných prostriedkov, sociálneho fondu) 10 rokov

- Doklady súvisiace s evidenciou majetku, vrátane leasingu 5 rokov (po zániku)

- Colné hlásenia, styk s colnicami 10 rokov

MZDOVÁ AGENDA- Mzdové listy 50 rokov

- Výplatné listiny 10 rokov

- Rodinné prídavky a materské príspevky 5 rokov

- Prehlásenia k dani zo mzdy 5 rokov

- Zrážky zo mzdy 5 rokov

- Podklady k mzdám 5 rokov

AGENDA ĽUDSKÝCH ZDROJOV- Osobné spisy zamestnancov 70 rokov (od narodenia zamestnanca)

- Evidencia dochádzky 3 roky

- Evidencia dovoleniek 3 roky

- Popisy pracovných činností 5 rokov

- Dohody o vykonaní práce 5 rokov

- Dohody o hmotnej zodpovednosti 3 roky (po strate platnosti)

- Evidencia o preškolení a získaní odbornej kvalifikácie 10 rokov

Sociálna starostlivosť- Nemocenské poistenie – dávky, prihlášky, odhlášky, zmeny 10 rokov

- Pracovná neschopnosť – evidencia, štatistika 5 rokov

- Materská dovolenka a neplatené voľno – evidencia 5 rokov

- Stravovanie zamestnancov – zabezpečenie 5 rokov

- Bezpečnosť a ochrana zdravia pri práci 5 rokov

Údaje jsou převzaty z www.podnikajte.sk odkaz na článek